똑같은 이자율이라 하더라도 은행 적금과 펀드의 이자율은

액면 그대로 받아들일 수 없는 간극이 있다.

7%의 이자율로 은행 정기 적금을 들면 월 20만원 납입시

1년 후 붙는 이자는 78,000원이다. (200,000*0.07*13/2)

반면 20만원씩 적립식 펀드에 가입하고 1년 후 누적 수익률이

7%인 경우에 붙은 이자는 168,000원이다. ( 240*0.07 )

그러나, 대개 펀드의 1년 수익률을 얘기할 때의 수익률은

누적 수익률이 아니라, 말 그대로 1년 전의 불입금에 해당하는

수익률이다. 2006년 1월 20만원에 대해 2007년 1월 14,000원의

수익이 발생한 경우 이 펀드의 1년 수익률이 7%라고 얘기한다.

이 기간 동안 펀드의 수익률이 오르락 내리락 했을 경우, 매달

불입한 20만원에 대한 수익률은 각기 다르고, 전체 불입금에

대한 누적 수익률은 7%가 한참 못 미칠 수도 있고, 한참

위일 수도 있다.

Showing posts with label 펀드. Show all posts

Showing posts with label 펀드. Show all posts

Thursday, January 3, 2008

Tuesday, November 27, 2007

왜 장기 투자를 해야 하는가?

국내 주식 시작에 투자하는 대한민국 대표펀드

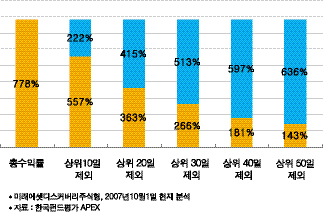

미래에셋 디스커버리주식 1호는 현재까지 약 778%의

수익률을 마크하고 있다.

펀드가 시작된 2001년에 1억을 넣어놓고, 그대로 유지하기만

했어도 현재 약 8억 8천만원으로 불릴 수 있었다는 얘기다.

같은 돈으로 같은 기간 동안 수익률이 많이 오를 때 마다 넣었다

뺐다를 반복한 사람의 수익률은 어떨까? 얼핏 생각해서 많이 올랐을 때

팔고, 많이 떨어졌을 때 다시 매수를 한다면 그냥 넣어두고 있었던

것 보다 더 좋은 수익률을 기록할 수 있지 않을까 생각하기 쉽지만,

이는 주가가 언제 오르고, 떨어질지를 정확하게 예측할 때만 가능한

한 마디로 신이 아니고는 할 수 없는 일이다.

이런 식으로 투자를 하면서 주가가 많이 올랐던 상위 10일만을

투자 하지 못했다고 한다면 어떨까? 차트에서 보는 바와 같이

220% 가량의 수익률이 날아간다. 상위 20일, 30일 로 가면

수익률이 절반에도 못 미친다는 것을 알 수 있다.

7년여의 기간 중 단 수십일 펀드 투자를 계속 유지하느냐,

하지 않았느냐에 따라 엄청난 수익률의 차이가 발생하는 것이다.

투자의 기본은 장기 투자, 분산 투자다.

문제는 이 기본을 지킬 수 있는가다.

매일매일의 신문 기사와 증시 시황에 흔들리고

불안에 떨 만큼 '투자'가 불안하다면

안전한 은행에 넣어놓고 콩고물 같은

이자만 받으며 만족해야 할 수밖에 없다.

Subscribe to:

Posts (Atom)